发布时间:2023-06-26浏览次数:331

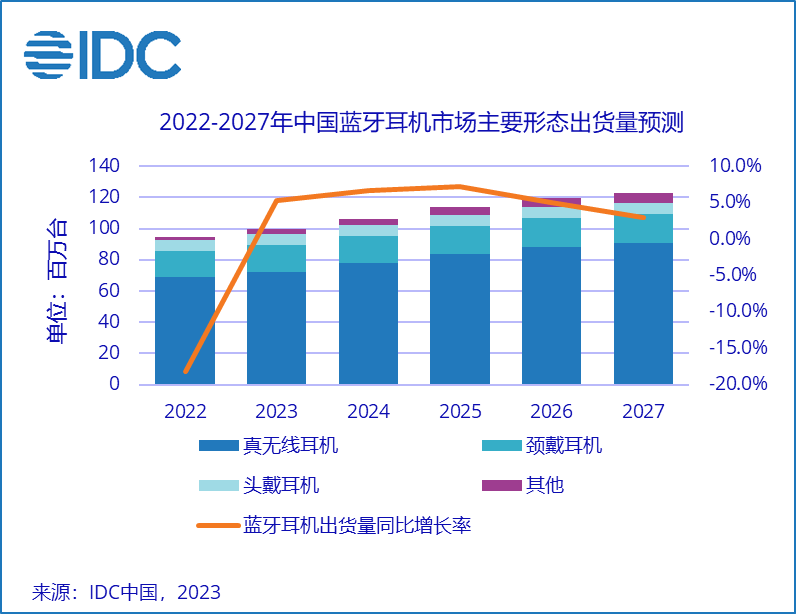

根据IDC《中国无线耳机市场季度跟踪报告,2022年第四季度》,2022年中国蓝牙耳机市场出货量约9,471万台, 同比下降18.1%。其中,真无线耳机市场2022年出货量超过6,881万台,同比下降15.0%。经济环境收缩、市场需求逐渐饱和以及产品功能升级瓶颈共同造成了本次下滑。但得益于户外运动的流行以及认知度的提升,骨传导耳机出货量229万台,同比增长123.6%,这也是各类型产品中唯一增长的形态。

同比下降18.1%。其中,真无线耳机市场2022年出货量超过6,881万台,同比下降15.0%。经济环境收缩、市场需求逐渐饱和以及产品功能升级瓶颈共同造成了本次下滑。但得益于户外运动的流行以及认知度的提升,骨传导耳机出货量229万台,同比增长123.6%,这也是各类型产品中唯一增长的形态。

2023年蓝牙耳机市场预计小幅回升5%,随着渗透率不断提升,市场逐渐呈现饱和状态,在技术功能尚未出现明显革新的情况下,难以呈现大幅增长,而是逐渐开启结构性调整,延长发展周期,主要表现为以下三个方面:

一、 开放形态的耳戴产品崭露头角

2022年真无线耳机中,半入耳式产品占比增长6个百分点,侧面说明佩戴舒适度对于耳戴产品的发展越发重要。以骨传导为代表的开放形态产品市场大幅增长124%,该类产品的购买同样以佩戴舒适度和行路安全为主要考虑因素;另外耳夹式产品也逐渐有所发展。在技术功能逐渐发展遭遇瓶颈的情况下,以开放形态为代表的形态创新带来新兴增长点。

二、入门市场持续增长,换机周期或缩短

真无线耳机入门级市场持续增长,尤其以人民币100-200元价位段为代表增长明显。2022年,人民币200元以内的产品出货量占比接近5成。尽管这种价格大规模下探将带来市场销售金额的收窄,这或许将缩短未来一段时间的换机周期,从而带来一定增量。

三、线下渠道将进一步发展

尽管真无线耳机市场以线上渠道为主导,但随着市场向低线地市下沉、经济复苏以及手机渠道的助力,线下渠道将进一步发展。

IDC中国助理研究总监潘雪菲认为,随着蓝牙耳机市场的逐渐饱和,市场增速将显著放缓。未来市场发展将更多着眼于新的产品形态、换机周期及价格因素驱动、渠道结构变化等方面。

来源:IDC中国