发布时间:2024-03-26浏览次数:29

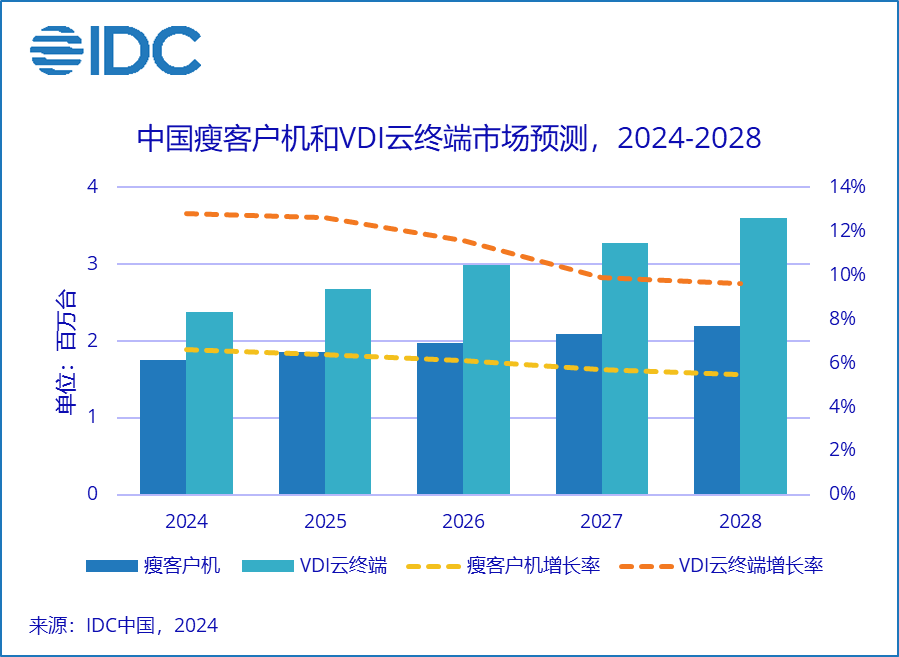

IDC最新发布的《2023年第四季度中国瘦客户机市场跟踪报告》显示,2023年中国瘦客户机市场出货量为164万台,同比增长4.2%。同时发布的《2023年中国云终端市场跟踪报告》显示,应用VDI解决方案的云终端出货量为210.6万台,同比增长19.7%。IDC预计,至2028年,中国瘦客户机市场规模将超过220万台,五年复合增长率将达到6.1%;应用VDI解决方案的云终端市场规模将突破359万台,五年复合增长率达到10.9%。

2023年市场格局

• 瘦客户机市场的销量前三名为升腾、华为和实达,合计市场份额达到57%。升腾市场份额超过40%,继续蝉联中国和亚太区市场销量冠军。

• 应用VDI解决方案云终端市场的销量三甲为升腾、ZTE和深信服,合计市场份额达到48%。

• 另外,应用包括IDV/TCI/VOI解决方案的本地计算云终端市场中,锐捷和联想继续领跑市场,成为冠亚军。

回顾2023年并预期未来市场发展,IDC有如下解读:

1. AI加持下,VDI笔记本市场年度增长480% 。VDI云终端市场产品形态变迁主要来自于移动笔记本产品,其年度销量增长率超过480%,产品销量比重超过9%大幅增长。这些变化直接源于电信行业采购的拉动,此外本土化品牌浪潮已经在党政、金融、教育和企业市场对云终端传统行业市场形成冲击且影响逐渐放大。同时作为云化的智能端末设备,研发方向通过AI算例加持,软硬结合协议优化,2D场景4K超清化,3D场景vGPU虚拟化,赋能云终端更加清晰流畅的桌面显示和应用体验。

2. 基于公有云部署的VDI云终端市场同比增速超过41%。2023年应用VDI解决方案的云终端市场,其销量同比大幅增长19.7% 远超市场平均水平。从行业发展来看,VDI云终端的增长动力主要来自于电信运营商基于加速部署公有云架构的服务。2023年基于公有云部署的云终端市场容量已经接近70万台,同比销量增长率超过41%,同时电信行业同比销量增长率也接近39%,大幅超前。ZTE凭借与电信三大运营商的紧密合作保持强势增长,稳居VDI市场亚军;此外升腾也在电信行业以及公有云部署的贡献突出。教育行业仍旧同比负增长接近13%,但政府和制造业终端云化趋势明显,同比增长均超过30%。深信服凭借在企业级市场的软硬件研发优势和广大用户群体积累,2023年度在政府和制造业的市场份额分别拔得头筹,领跑市场。

IDV解决方案云终端市场同比下降1%,低于预期。应用IDV/TCI和VOI解决方案的本地计算云终端,2023年出货量仅90.7万台,同比下降2%,虽然低于预期但仍旧远好于商用PC市场的下滑。其中应用IDV解决方案的云终端销量同比下降1%,TCI市场持平而VOI市场下降3%。锐捷斩获总体本地计算云终端市场以及蝉联IDV解决方案云终端子市场冠军。联想聚焦教育市场,在总体本地计算云终端教育市场以及教育行业IDV解决方案细分市场排名第一且市场份额创新高。IDC研判市场综合状况调减了这一市场预期。2024至2028年,本地计算云终端市场依旧拉动传统商用PC终端云化趋势,未来五年复合增长率将有望超过19%。

来源:IDC中国