发布时间:2024-05-26浏览次数:34

受到经济因素影响,中国整体商用市场采购相对疲软,采购周期延长,导致采购需求明显下滑。根据IDC最新发布的数据显示,2024年第一季度中国整体工作站市场同比增长-23.0%。

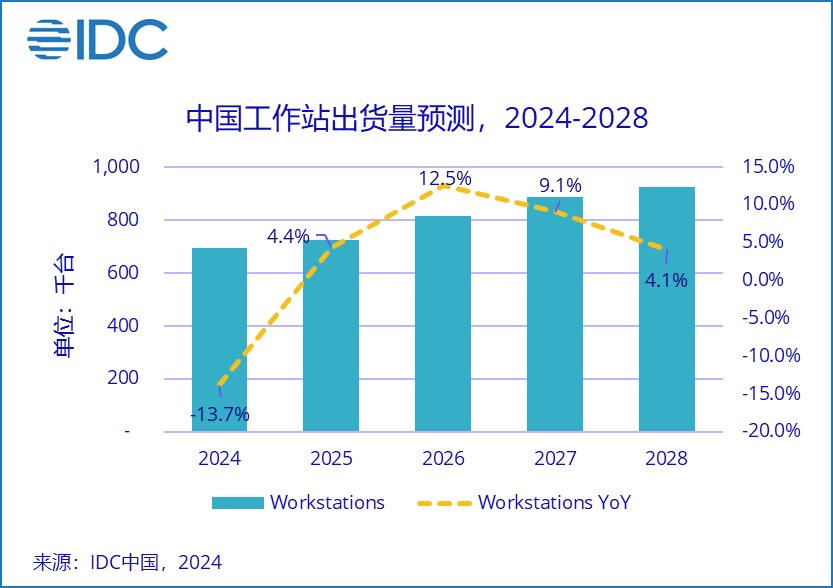

尽管2024年上半年商用市场持续低迷,但随着经济水平的恢复及对设计开发、数字媒体,科学计算和AI等领域不断深入的探索,各行各业对高性能计算和工作站的需求均在增加,IDC预计2024年下半年开始,工作站市场将有所回暖。预计2024年全年,工作站市场出货量将达到69.3万台,同比将增长-13.7%。

同时,在新能源、高端制造、医药等行业都需要使用工作站进行研发、设计和仿真等工作,将带动商用市场对工作站的需求将进一步提升。IDC预计,中国工作站市场出货量2024- 2028年复合增长率将达到7.5%。

软件及信息服务与工业及其他制造引领工作站行业出货量

IDC《中国PC市场分行业出货跟踪报告》显示,2024年第一季度中小企业市场中21.6%的工作站出货集中在软件及信息服务,同比增长6.5%,成为中小企业工作站出货占比最高的行业。软件信息服务的企业数量的增加成为其增长的主要驱动力。互联网企业中部分场景对于算力、渲染能力的高需求使得对于设备的接口、散热等配置都有更高要求。

在大型企业市场中,在区域政策推动下,制造业中高端研发需求使得工业及其他制造由2023年第一季度的2.2%提升至2024年第一季度的9.1%,其中重庆等西南区域增长尤为明显。

另外,随着高等教育与职业教育的采购需求的增加,2024年下半年教育行业的工作站出货预计将出现明显增长。

市场格局

2024年第一季度,中国工作站市场联想仍以41.3%占据第一的地位;戴尔位居第二,份额同比有所提升;惠普位居第三,份额同比下降。

IDC中国分析师许悦认为,尽管2024年上半年整体市场的需求依然相对薄弱,但随着经济水平的恢复和产业升级,2024年下半年开始工作站市场将有所回暖。此外,随着设计相关行业的增加及AIGC相关领域的发展,除大型企业外,部分中小企业也将对高性能生产力工具产生更强的需求,从而带动中小企业对工作站产品的需求量和性能水平。

来源:IDC中国