发布时间:2024-05-26浏览次数:47

2023年,全球各国经济处于下行周期,各产业都受到了一定程度上的负面影响,网络安全产业也不例外。在此背景下,政府、企业各组织单位都“勒紧裤腰带过日子”,对于网络安全产业的投资也出现了一定程度上的缩减,网络安全各大市场出现了增长乏力甚至负增长的情况,硬件市场也不例外。

IDC定义的网络安全硬件主要包括以硬件形态部署的,通过策略执行和威胁防护手段来保护用户内部网络资源的一系列技术和产品。其中具体包含安全内容管理(SCM)、入侵检测与防御(IDP)、统一威胁管理(UTM)、基于UTM平台的防火墙(UTM FW)、传统防火墙(Traditional FW)和虚拟专用网(VPN)六大市场。

IDC于近日正式发布了《中国网络安全硬件市场份额,2023:增速放缓,市场孕育新机遇》研究报告(Doc# CHC50966124,2024年5月),该报告针对2023年中国整体网络安全硬件产品市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。报告数据显示,2023年,中国网络安全硬件产品的市场规模为225亿人民币,规模同比减少0.9%,市场仍呈现较为低迷的态势。IDC预测,到2027年,中国网络安全硬件市场规模将达到364亿人民币。

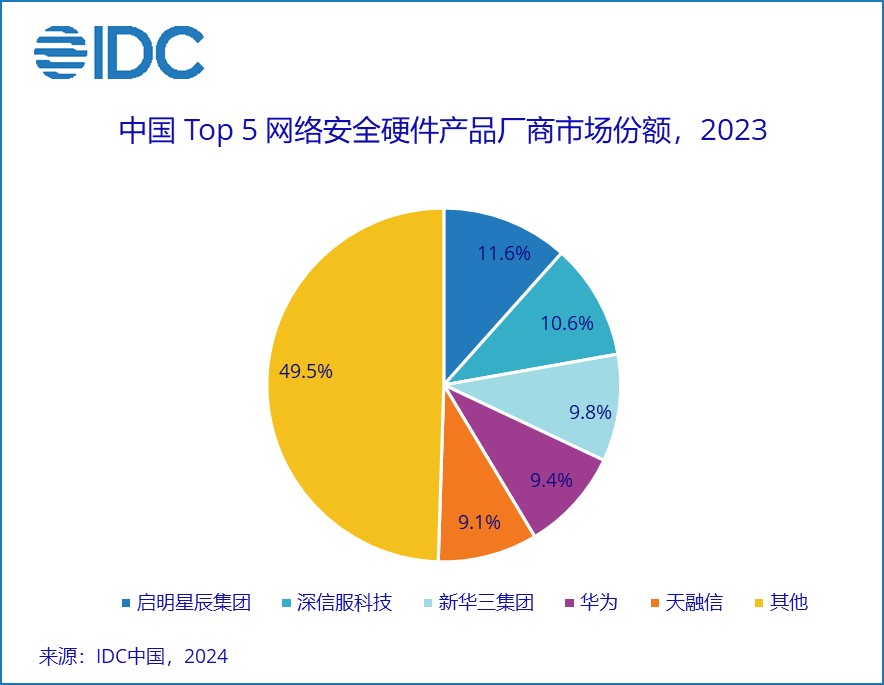

2023年,启明星辰集团、深信服科技、新华三集团、华为和天融信以其产品技术和市场销售等多方面优势在激烈的市场竞争中占据了主导地位。

在全球经济下行的大背景下,中国网络安全硬件市场的发展受到了一定程度上的挑战。对技术服务提供商来说,IDC从市场和技术两方面入手给出如下建议:

技术侧:

• 生成式AI技术市场爆发,“AI+安全”成为热点。

“AI+安全”已经不是一个新话题,AI技术目前已经在防火墙、入侵检测与防御等产品中运用,帮助其提升检测和响应效率。但生成式AI在网络安全领域中的应用还处于初级阶段,如何将生成式AI与安全技术相结合,从而解决安全人才短缺、技能不足、检测分析效率低下等问题变得更为迫切。

• 集成多种安全能力的统一安全管理类产品将帮助用户解决一揽子安全问题。

技术服务提供商需关注以下两方面的安全集成能力:将多种安全能力融合到单产品中做统一管理;网安融合进一步加速,防火墙等安全硬件产品应融合如SD-WAN、ZTNA、SASE等能力,帮助用户实现网安一体化安全。

• 适应各行业、场景的解决方案更匹配当下的用户需求。

以防火墙或其他安全产品能力为中心,辐射建设形成多套适应不同行业、场景的解决方案将成为技术服务提供商打开产品差异化的重要内容。

市场侧:

• 2023年,受到整体经济下行的影响,整体网络安全硬件市场增长乏力。

网络安全硬件市场中的几类产品多为成熟型产品,大多客户已经完成部署,整体市场需求趋于饱和,技术提供商需将行业热点与自身能力相结合,选好选对适合自身的市场营销方向和策略。针对不同客户进行精准营销将帮助技术服务提供商在白热化的竞争市场中取得成功。

IDC中国网络安全市场高级分析师王一汀表示,2023年,受全球经济下行的影响,中国网络安全硬件市场增速不及预期。2024年,经济下行所带来的客户预算缩减等情况将持续。对于技术服务提供商来说,如何寻找新的技术和市场增长点变得尤为迫切。举例来说,目前“AI+安全”市场大热,融入AI技术的安全产品将被越来越多的客户所青睐,也将成为未来技术服务提供商打出产品差异化的重要能力之一。技术服务提供商须在市场增速放缓的时间窗口期,深耕市场、精耕细作、打磨产品,待经济复苏后打有准备之仗,携手推进中国网络安全硬件市场稳步增长,IDC也将持续关注该市场的变化。 来源:IDC中国