发布时间:2024-10-26浏览次数:23

IDC于近日发布了《中国软件定义存储(SDS)及超融合存储系统(HCI)市场季度跟踪报告,2024年第二季度》。IDC数据显示,SDS和HCI在中国企业级存储市场保持稳健增长,企业的智能化改造持续推动存储解决方案落地。

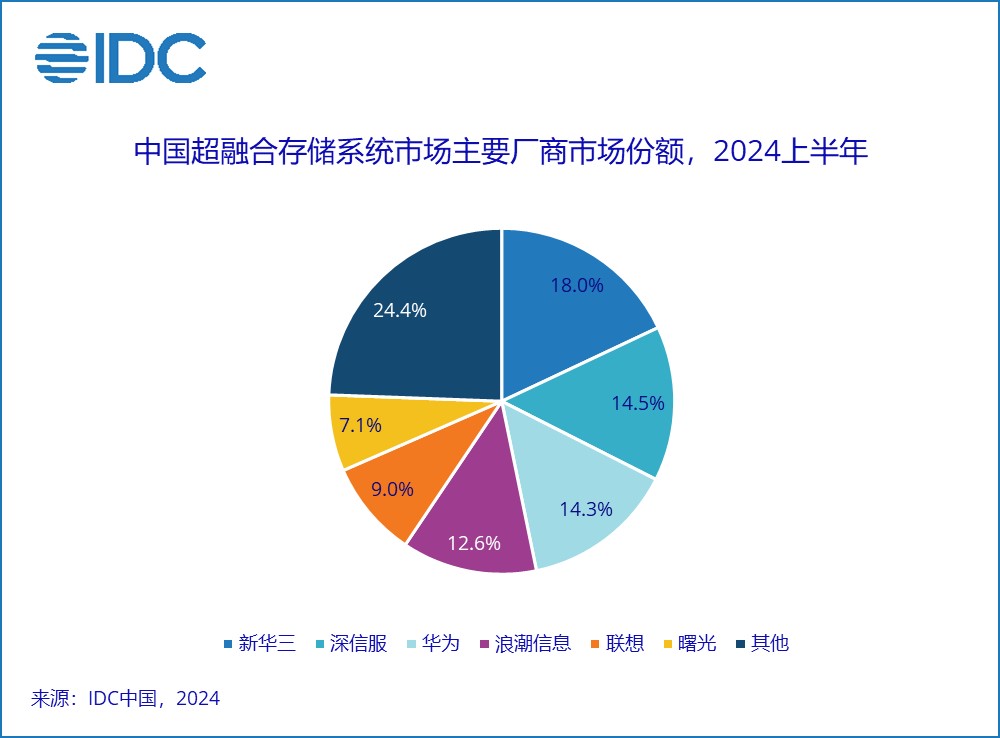

超融合存储系统市场(HCI)

新兴技术的落地和支撑现有异构环境的需求仍将推动HCI产品的出货。一方面,HCI弹性的部署模式让更多急于应用AI/ML等技术的用户可以更快的准备好符合需求的IT基础设施;另一方面,混合云及其他类型的异构环境给数据的流动带来挑战,企业仍会投资对复杂环境有较强管理能力的HCI解决方案来解决数据孤岛等问题,这将推动HCI产品的出货在2024以及未来的几年保持平稳增长。但HCI一体机的出货前景也仍面临挑战。已经有更多的客户在寻求按需付费的HCI解决方案落地模式,这将影响一体机形态的超融合系统出货。

从全球视角统计企业级存储系统硬件出货来看,HCI的出货占比在2024年上半年仍接近2成,同时保持5%的同比增长,IDC预计这一健康增长的趋势会在未来五年保持。中国超融合系统市场在2024年上半年较去年同期实现2.8%增长。用户从资源灵活整合、性能优化和成本效益等多方面的需求出发,越来越多的在异构环境中应用HCI解决方案。由于超融合系统可以支持越来越丰富的硬件平台和操作系统,给技术买家提供一个可行的方案,可以从基础设施层面管理在企业内流转、使用的全部数据要素。同时,减少企业在硬件、软件和维护上的开支,推动针对HCI系统的采购需求在未来平稳释放。

本地技术供应商继续推动HCI市场稳定增长,其中深信服在数据安全方面加码,提升产品主机安全防护和网络防护能力,在2024年上半年保持稳定的市场占有率;浪潮信息的超融合解决方案提供多种硬件平台选择,在2024年上半年增速大幅超过市场平均增速;志凌海纳(SmartX)通过SMTXOS和ELF原生虚拟化的能力,向用户提供高可用、高性能和易于管理的虚拟化能力,继续引领HCI验证系统市场增长。

IDC预测,中国HCI市场在未来5年保持5.0%的年复合增长率,远超传统存储阵列;预计到2028年,超融合市场规模将达到近30亿美元。

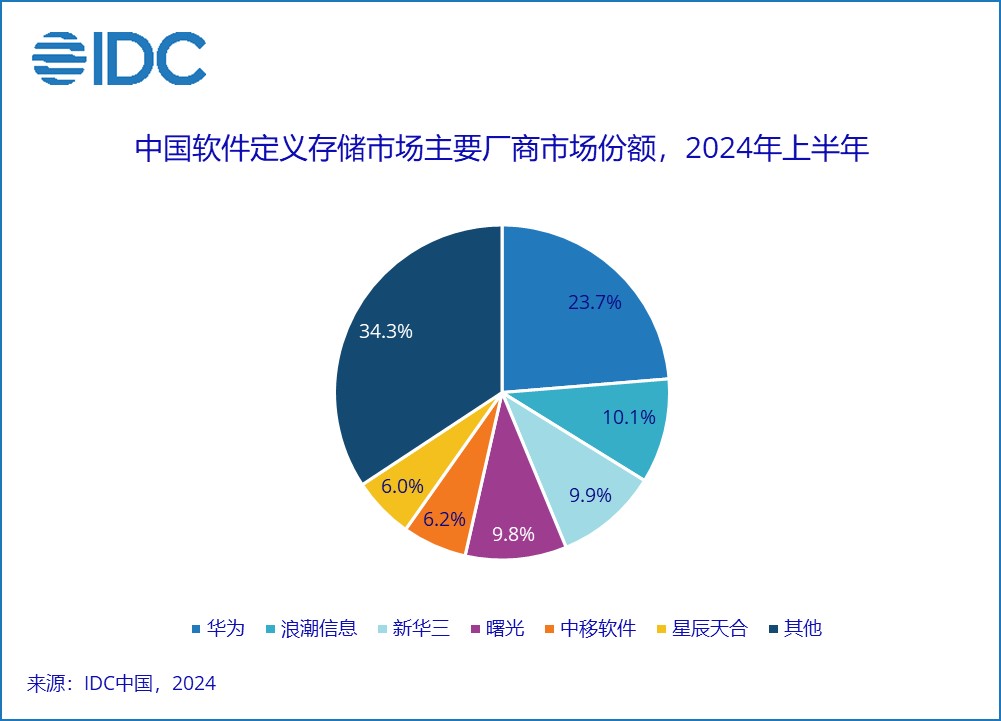

软件定义存储市场(SDS)

“智能化”时代加速到来,对数据基础设施的需求集中在可横向扩展的容量、可线性增长的性能和更强的多协议互通的能力几个方面。软件定义存储可以满足上述要求,更好的管理快速增量的半结构化和非结构化数据,成为企业在应用AI等技术进行训练、推理时优先考虑的存储解决方案类型。

IDC数据显示,2024年上半年中国SDS市场同比增长22.9%。IDC预测,未来五年,中国软件定义市场将以6.8%的复合年增长率(CAGR)增长;预计在2028年市场容量接近40亿美元。

随着软件定义存储解决方案的部署越来越深入行业用户的应用场景,技术供应商正在积极按需调整产品配置,尤其在文件细分市场,正在向大容量存储和数据高效处理两个方向发展。一方面,用户考虑到成本效益和可扩展性,正在采购中低端价格段的软件定义文件存储,用于将生产、业务系统之外的数据归档到能够提供大容量存储能力的系统上来,同时可以简便的管理和做到灾难恢复的功能,确保数据安全以及业务连续性,以及在落地AI等新兴应用之前进行数据的池化工作。另一方面,由于越来越多的软件定义供货以全闪存的方式提供,可以在高性能计算等场景中提供极低延迟和极高吞吐量,又同时具备灵活扩展的能力,确保了企业投资的长期价值,成为企业用户的投资重点。

IDC中国研究经理杨昀煦表示,最终客户对于软件定义存储和超融合系统的需求聚焦于容量增长和性能提升两方面。以AI技术应用为例,分布式全闪存存储解决方案带来的设备性能提升已经有目共睹,在支撑云环境领域,HCI解决方案正在打包集成虚拟化和容器的能力,帮助企业客户一站式获取存算能力,满足技术买家快速落地新兴应用时的数据治理需求。技术供应商应通过全局的数据管理服务、专业的硬件部署服务、咨询与培训服务、总拥有成本(TCO)评估服务等协助技术买家部署和扩容SDS和HCI解决方案。

来源;IDC